8月8日全面实施,全行业车险报行合一完整解读!

保险一哥

8月1日

前九大财险公司

已经开始执行“报行合一”

而从8月8日零时起

其他中小财险公司

也将开始切换手续费上限新标准

签发的商业险保单

均须实施管控

全面起底“报行合一”

1、监控核心:手续费率和新车折扣

原阀值监管因各家固定费用率难以统一而“名存实亡”,后续可能会作为一个监控指标,但不会再单纯地用阈值进行监控。

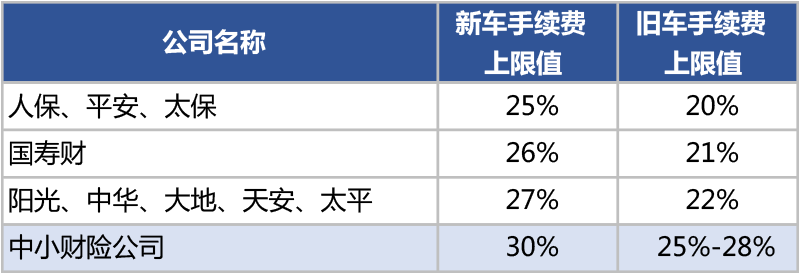

2、手续费上限

中小险企新车手续费上限统一为30%

中小险企旧车手续费上限,按其各省车险保费分为四挡:25%、26%、27%、28%,每半年/全年为周期调整

交强险的手续费统一为4%

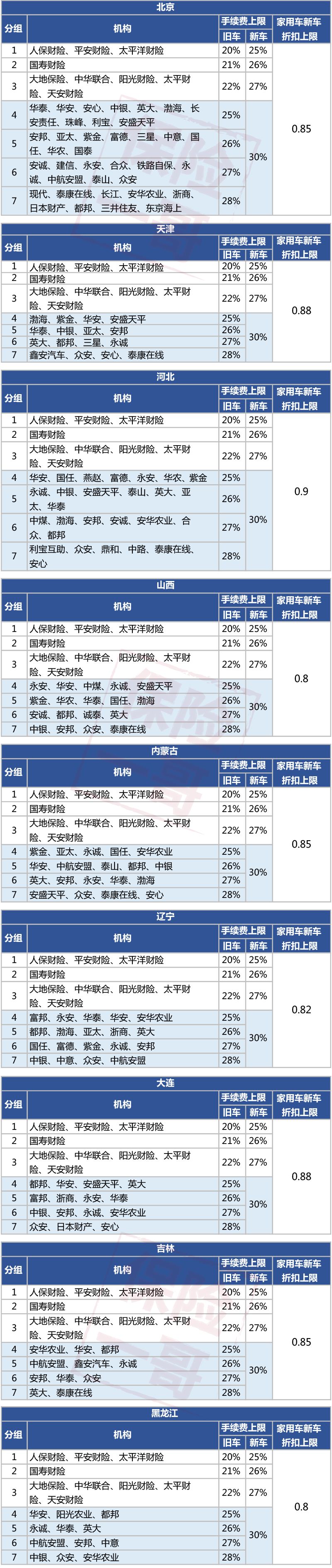

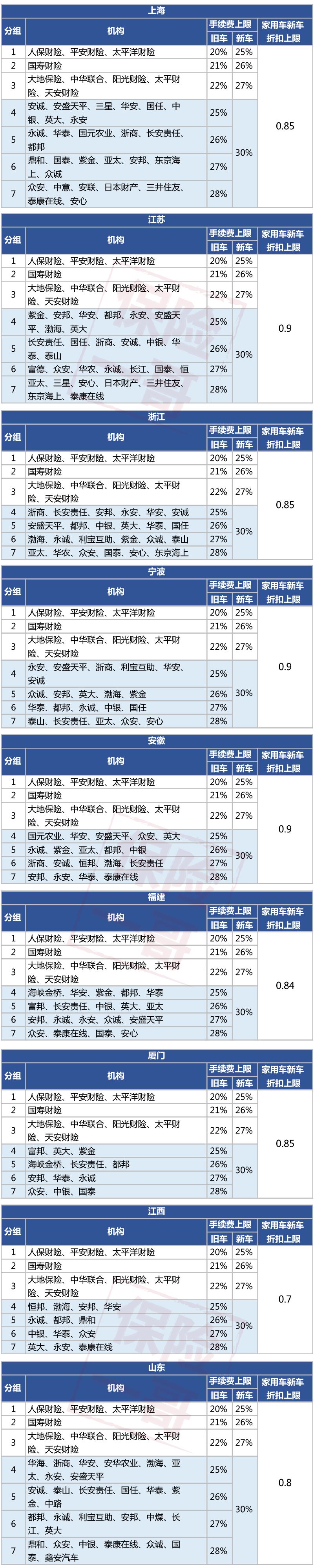

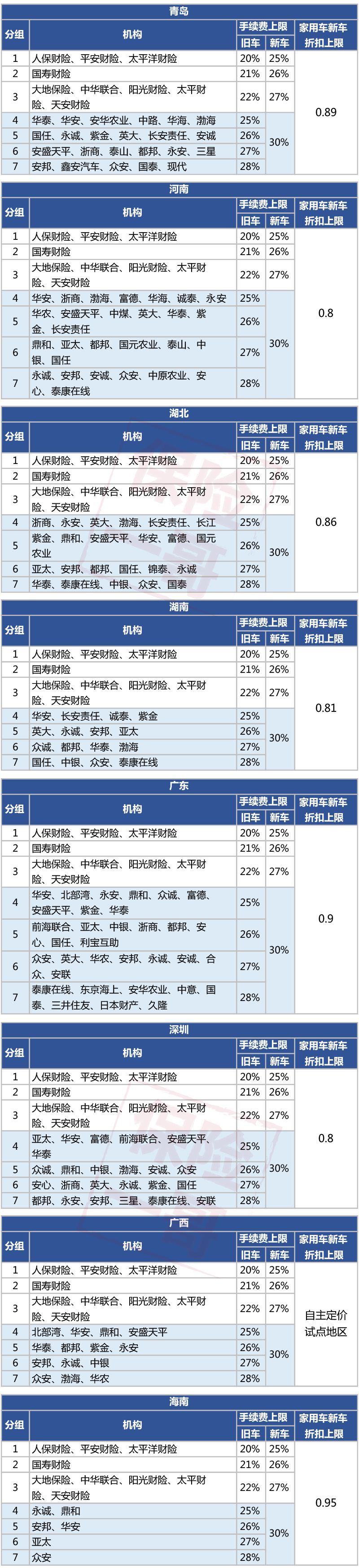

3、家用车新车平均折扣上限

各地标准在0.7-0.95之间,按不同车型允许上下浮动,但最终须确保该地区新车的平均折扣不超过上限。

4、直销、电网销业务原则上手续费为0

产生的推广费、基础服务费等其他费用,仍受费用上限约束,仅直销人员工资不纳入手续费监管。

5、问责机制

“报行合一”是“行业自律+57号文”相结合,因此,行业将建立明确的问责机制,监管后续会加强检查。

6、行业救助机制

由人保、平安发起,大公司将一部分保费划入救助池,在总公司之间进行再保,主要针对受到商改影响而保费规模缩水、生存困难的小公司施以援手。

附表:各地区商车险手续费上限